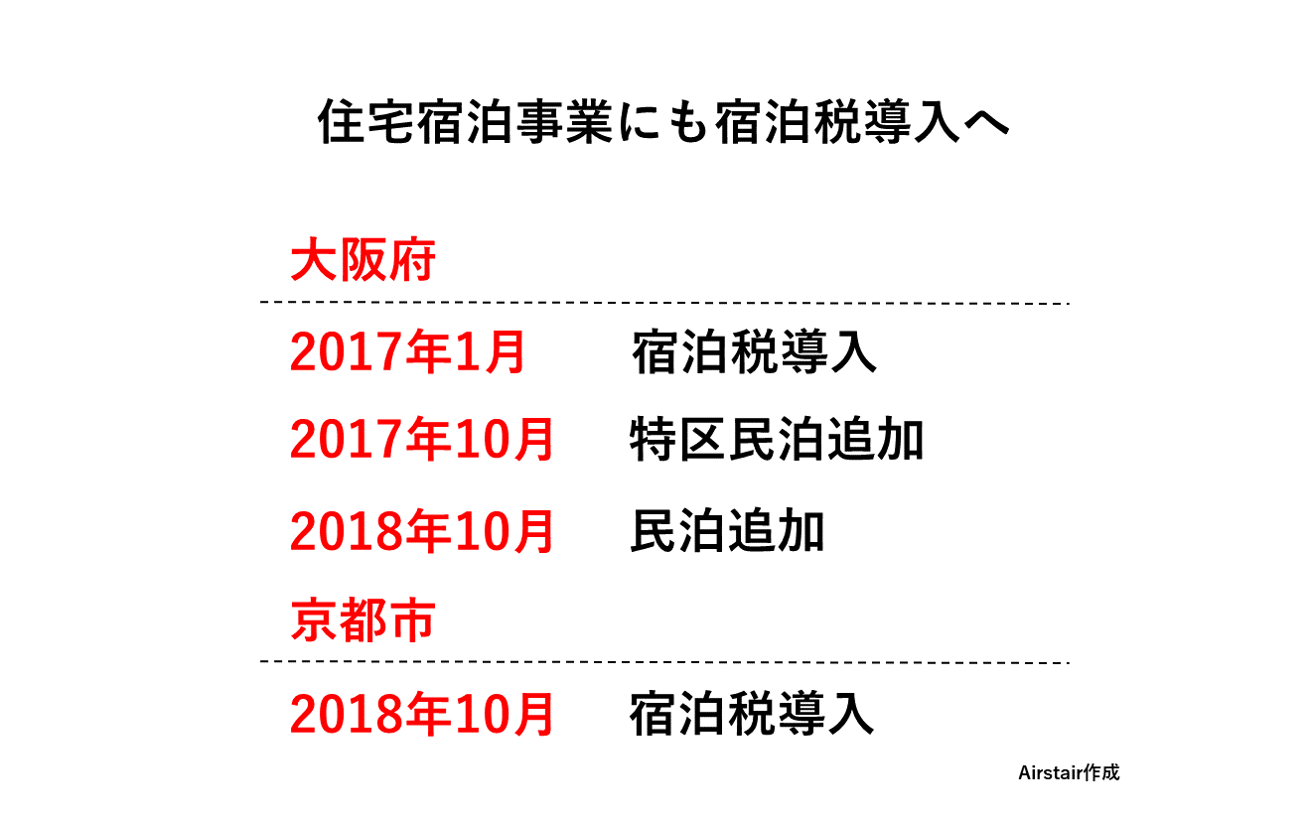

東京都や大阪府でホテルなどを対象に導入されている宿泊税が、全国で初めて今秋10月から大阪府と京都市で住宅宿泊事業法の施設に対しても導入される。

大阪府では東京都に次ぎ2017年1月1日から法定外目的税としてホテルや旅館などの宿泊施設を対象に宿泊税を導入。対象施設は府内のホテルや旅館に加えて2017年からは簡易宿所と特区民泊も対象に加えられていた。

民泊新法の施行に伴い、大阪府では宿泊税条例の課税対象施設に住宅宿泊事業法に係る施設の追加について総務省と協議を行い2018年6月に総務大臣による法定外目的税変更の同意を得ていた。

これにより、ホテルや旅館、特区民泊などの宿泊施設に加えて大阪府内で住宅宿泊事業を営む民泊施設も2018年10月1日から宿泊税の課税対象となる。

一方、京都市ではこれまで宿泊税を導入していなかったが国際文化観光都市としての魅力を高め観光の振興を図るため、2018年10月1日から条例を施行し宿泊税を導入。

京都市での宿泊税導入は全国3例目となり、旅館業法で定めるホテル、旅館、簡易宿所での宿泊施設に加えて住宅宿泊事業法に基づく住宅宿泊事業を営む施設も対象とする。

宿泊税の対象となる民泊施設は数百施設程度か

観光庁によると7月27日時点で住宅宿泊事業を営む民泊施設(受理件数)は、大阪府で55施設、京都市で51施設となっており合計106施設にとどまる。

京都市では全施設が対象となり宿泊料金が2万円未満の場合は200円、2万円以上5万円未満の場合は500円、5万円以上の場合は1,000円となるが、大阪府では宿泊料金が1万円未満の場合は課税されず、1万円以上の場合は100円~300円となる。

宿泊税の対象施設は大阪府では課税対象とならない施設が多いとみられ、対象となる民泊施設は2~3百施設程度にとどまることになりそうだ。